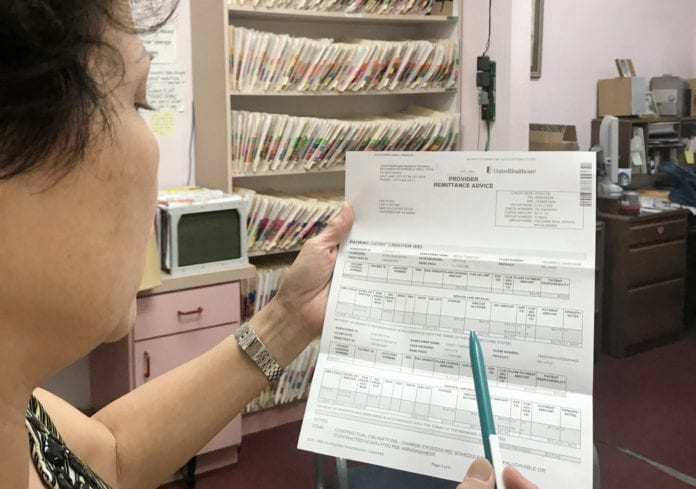

Bà Pauline Trần, quản lý phòng khám Bác Sĩ Bùi Đắc Lộc trên đường Bolsa, giải thích rất tường tận cho bệnh nhân về cách đọc hiểu một mẫu medical bill và cách để thỏa thuận trả medical bill sao cho vừa khả năng của mình. (Hình: Tâm An/Người Việt)

Chi phí chữa bệnh quá cao, bệnh nhân làm gì để đối phó?

WESTMINSTER, California (NV) – Mới đây, Hạ Viện Mỹ thông qua ba dự luật cho phép người dân được sang các nước khác để mua thuốc và điều trị bệnh. Lý do là một số dân Mỹ không kham nổi khi phải vào bệnh viện và nhận được một hóa đơn đòi tiền từ bệnh viện (medical bill) cũng như tiền thuốc men quá cao.

“Khi nhận được medical bill với số tiền lớn, xin đừng vội lo sợ. Hãy kiểm tra kỹ xem các danh mục tính tiền có chính xác không, phần bảo hiểm trả có đúng không và phần mình phải trả là bao nhiêu (tức là mục ‘Patient Responsibility’ hoặc ‘Patient Balance’). Số tiền này thường là nhỏ hơn nhiều, có khi bệnh nhân không phải trả đồng nào, tùy thuộc vào chương trình bảo hiểm hiện tại của quý vị.”

Đó là lời khuyên của bà Pauline Trần, quản lý phòng khám Bác Sĩ Bùi Đắc Lộc trên đường Bolsa, thành phố Westminster, Nam California.

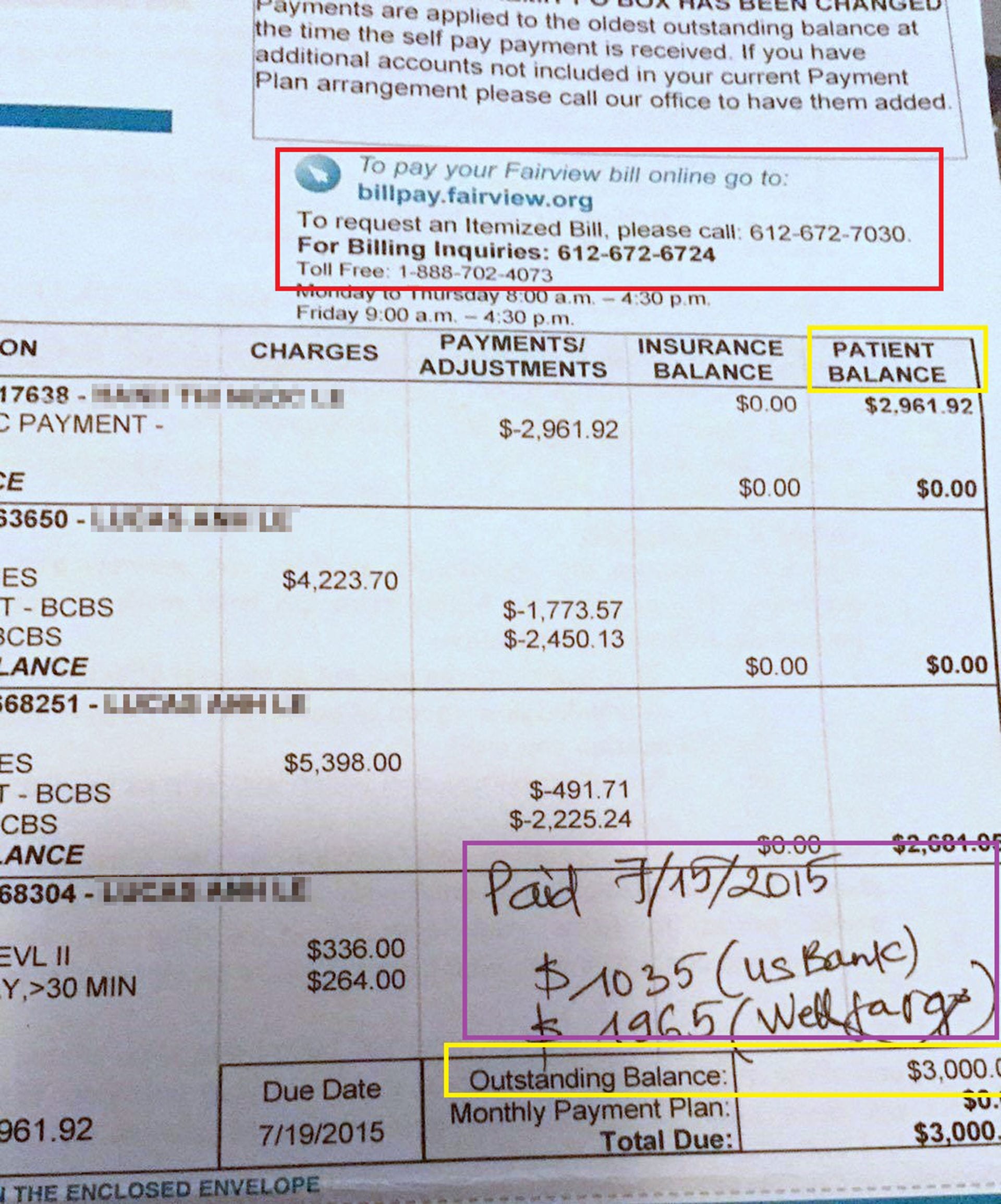

Để minh họa cho dễ hiểu, mời quý vị xem một mẫu bill bệnh viện của một ca sinh mổ ở tiểu bang Minnesota (xem hình).

Bill bệnh viện cho một ca sinh mổ, ở tiểu bang Minnesota, với số tiền tổng cộng ở cột “Charge” tính riêng cho người mẹ, lên tới $10,221. Nhưng số tiền người mẹ phải trả là $3,000 (xem cột “Patient Balance”). Trên bill luôn có số điện thoại, bệnh nhân có thể gọi tới nếu cần thỏa thuận trả góp hoặc xin giảm tiền. (Hình: Tâm An/Người Việt)

Giải thích vì sao có sự chênh lệch rất lớn giữa số tiền bệnh viện đòi và số tiền thực tế bệnh nhân phải trả, bà Paulin Nguyễn cho biết: “Số tiền bệnh viện đòi tuy lớn, nhưng quan trọng là hãng bảo hiểm đồng ý với giá bao nhiêu theo hợp đồng hai bên đã ký với nhau. Ví dụ năm ngoái, con gái tôi phải chụp MRI, phòng lab của bệnh viện tính tới $400 nhưng dựa theo hợp đồng đã ký, hãng bảo hiểm chỉ đồng ý trả với giá $77, tức là chưa tới 1/5. Con tôi chỉ phải trả bệnh viện đúng $77 đó vào tiền deductible mà thôi.”

Như trường hợp bà mẹ gốc Việt tên Mai Ly ở Chicago, tiểu bang Illinois, sinh đôi con phải nằm lồng kiếng trong ba tháng và viện phí lên tới $5 triệu, nhưng do bảo hiểm đã chi trả, số tiền thực tế mà cô phải trả chỉ có $1,250 tiền deductible mà thôi.

Như vậy khi nhận medical bill với số tiền lớn, bệnh nhân không cần quan tâm tới con số này rồi hoảng sợ, mà chỉ quan tâm tới số tiền mà mình phải trả cuối cùng là bao nhiêu.

Đừng ngần ngại thỏa thuận

Trong trường hợp bệnh nhân không có bảo hiểm hoặc có bảo hiểm mà vẫn phải trả số tiền lớn, vượt quá khả năng, bà Pauline Trần gợi ý: “Nước Mỹ luôn có những chính sách nhân đạo, đúng như Chúa Giêsu đã nói ‘Hãy xin thì sẽ được, hãy tìm thì sẽ gặp, hãy gõ cửa thì sẽ mở cho.’ Vì thế quý vị đừng ngần ngại ngỏ lời xin giúp đỡ hoặc thỏa thuận với bệnh viện.”

“Trên tờ medical bill luôn có số điện thoại hoặc địa chỉ để quý vị gọi tới. Nếu không biết tiếng Anh, hãy nhờ người thân, bạn bè, hội từ thiện, văn phòng an sinh xã hội địa phương hoặc tới các văn phòng bác sĩ gia đình để được hỗ trợ,” bà hướng dẫn.

Đúng như lời bà Pauline nói, một số thành viên trong nhóm Điểm Tựa trên Facebook cho biết họ đã thành công trong việc gọi tới bệnh viện để thỏa thuận và được giảm đáng kể số tiền phải đóng.

Trường hợp của chị Hương Trần, 29 tuổi, ở Orlando, Florida, cho hay: “Mấy năm trước tôi sinh con trong tình trạng sức khỏe yếu nên phải nằm viện mất một tuần. Lúc nhận được bill bệnh viện gửi về, tôi muốn đứng tim, vì tổng cộng các loại bill là hơn $106,000.” Tuy nhiên, sau đó thì “Số tiền tôi phải trả là $13,500 tiền deductible, tôi đã trình bày hoàn cảnh khó khăn, họ cho tôi trả góp mỗi tháng chỉ $25 đến khi nào hết thì thôi.”

Ngọc Hân, du học sinh ngành tài chính, đại học University of Massachusetts Boston, vui vẻ khoe “thành tích” thỏa thuận trả bill thật đáng nể, trong lúc cô không hề có bảo hiểm.

“Em chỉ vô phòng cấp cứu có hai tiếng, mà nhận medical bill là $6,500. Em xem bill rất kỹ và phát hiện có một dịch vụ X-ray em không hề chụp mà bệnh viện có tính tiền tới $450. Thế là em gọi tới số điện thoại trên bill tới văn phòng phụ trách về Financial để than phiền về điều này. Sau một tuần gọi tới gọi lui, họ cũng xóa phí đó đi,” cô kể.

“Tiếp đến em nói với họ em là sinh viên, em không có thu nhập, không có khả năng chi trả số tiền đó. Em không muốn nợ nần nên đề nghị họ giảm giá để em trả tiền mặt một lần. Sau khi gửi bằng chứng về thu nhập và giấy tờ chứng minh là du học sinh, họ giới thiệu em sang một tổ chức từ thiện, nhờ đó số tiền em phải trả xuống chỉ còn $500,” cô kể tiếp.

“Em kể chuyện này ra ai cũng bất ngờ. Cô bạn cùng lớp em biết chuyện, cô ấy tiếc ngẩn ngơ số tiền $2,400 mà cô ấy phải vay mượn để trả nợ medical bill mà không hề biết rằng có thể gọi điện thoại lên để thỏa thuận,” Ngọc Hân chia sẻ thêm.

Có thể xin miễn nợ, nếu quá khó khăn về tài chính

Anh Mike Nguyễn, kỹ sư điện ở Chicago, Illinois, người từng trải qua ca giải phẫu thay thận năm 2010, cho hay: “Mặc dù tổng cộng các bill bệnh viện charge tôi là gần $200,000 nhưng do có bảo hiểm ở chỗ làm, nên khoản tiền co-pay tôi phải trả là $14,500.”

Mặc dù đã thay thận, nhưng sức khỏe rất yếu, không còn khả năng lao động, anh Mike nói: “Tôi đã gõ cửa khắp nơi xin giúp đỡ, từ bác sĩ gia đình đến nhân viên an sinh xã hội. Tôi cũng gọi tới bệnh viện, trình bày hoàn cảnh khó khăn của mình. Cuối cùng, tôi đã được xóa hết nợ.”

Theo anh Mike, anh làm tương tự như tổ chức America’s Debt Help Organization (debt.org) có văn phòng tại Florida, chuyên giúp người Mỹ giải quyết nợ nần, hướng dẫn: “Nếu có bằng chứng về thu nhập thấp, sức khỏe yếu, không còn khả năng lao động, quý vị hoàn toàn có thể xin xóa nợ bằng cách liên lạc với cơ quan an sinh xã hội tại địa phương để xin Medicaid. Quý vị cũng có thể nộp hồ sơ lên các tổ chức bất vụ lợi như PAN Foundation, CancerCare để được trả giúp viện phí.”

Đừng bao giờ cố tình phớt lờ không trả medical bill

Là người từng có hàng chục năm kinh nghiệm tư vấn, giải thích cho bệnh nhân khi họ nhận được medical bill từ bệnh viện, bà Pauline Trần kể: “Có nhiều người Việt do không biết tiếng Anh hoặc còn bỡ ngỡ khi mới sang Mỹ, khi nhận được medical bill, họ đã không biết đó là cái gì, đem quăng vô thùng rác. Cũng có một số người không trả nổi đành buông xuôi. Điều này có thể gây hậu quả rất lớn, nhất là đối với người trẻ tuổi, còn đi làm.”

“Nếu như bệnh viện gửi bill về khoảng ba lần mà không thấy bệnh nhân phản hồi, thì họ sẽ đưa sang tổ chức thu hồi nợ . Nếu quý vị vẫn không trả, quý vị sẽ rơi vào tình trạng tín dụng xấu. Hậu quả là quý vị sẽ gặp nhiều khó khăn trong tương lai,” bà nhấn mạnh.

Theo số liệu từ Cơ Quan Bảo Vệ Người Tiêu Dùng (Consumer Financial Protection Bureau) tính tới năm 2014, Hoa Kỳ có khoảng 43 triệu người dân đang ngập trong nợ nần medical bill khiến điểm tín dụng của họ bị ảnh hưởng.

Anh Phương Lê, một chuyên viên tài chính chuyên hỗ trợ các doanh nghiệp vừa và nhỏ tại Los Angeles, California, cho biết: “Những người điểm tín dụng xấu, nhất là đã từng khai phá sản, họ không thể xin việc làm về lĩnh vực tài chính, bảo hiểm, địa ốc, ngân hàng dù họ có bằng cấp. Không có điểm tín dụng, họ không thể vay tiền để mua xe. Họ cũng không thể vay nợ để mua nhà hay đầu tư kinh doanh. Dù chỉ là đi thuê căn hộ để ở, cũng khó mà thuê được vì đa số các khu căn hộ cho thuê đều kiểm tra rất kỹ điểm tín dụng và thu nhập của người thuê nhà.”

Bác Sĩ Bùi Đắc Lộc: “Trong khoảng bốn năm trở lại đây, các hãng bảo hiểm (kể cả Medi-Cal, Medicare và các hãng tư nhân) chỉ cho những loại thuốc thông thường. Cái khổ của bác sĩ là mỗi lần kê toa những loại thuốc không có trong danh mục bảo hiểm cho sẵn, là phải viết đơn ‘xin.’” (Hình: Tâm An/Người Việt)

Phải tìm hiểu kỹ về bảo hiểm y tế

Mới đây, hôm 7 Tháng Tám, 2019, tại thị trấn nhỏ Ferndale, tiểu bang Washington, đã xảy ra một vụ tự tử của hai vợ chồng người Mỹ ở tuổi gần 80, vì không trả nổi tiền viện phí.

Câu chuyện này khiến nhiều người trong cộng đồng gốc Việt không tin, cho rằng “điều này không có thật, vì ở tuổi đó, họ có Medicare/Medicaid của chính phủ trả hết toàn bộ, làm sao nợ nần tới mức phải tự tử cho được?!”

Điều này cho thấy rất nhiều người đang hiểu chưa đúng về Medicare, hoặc nhầm lẫn với Medicaid (hay Medi-Cal của tiểu bang California).

Chị Stephanie Yen Nguyen, một chuyên viên tư vấn về bảo hiểm có văn phòng tại góc đường Bolsa và Bushard, thành phố Westminster, Nam California, cho hay: “Medicare là chương trình bảo hiểm y tế của liên bang. Medicare (dù là có cả Part A, B, D) không bao trả 100% tất cả các chi phí y tế và thuốc men như mọi người nghĩ.”

Để dễ hình dung, xin đưa ra trường hợp cụ thể để ước tính chi phí nằm viện cho một người có Medicare Part A, có thu nhập dưới $85,000/năm. Mỗi lần người này phải nằm viện sẽ phải trả tiền deductible là $1,364 và không phải trả tiền co-pay nếu chỉ nằm không quá 60 ngày. Nhưng nếu người đó phải nằm viện tới ngày thứ 61, thì họ phải trả co-pay $341/ngày. Nếu tiếp tục phải nằm viện lâu hơn 90 ngày, thì tiền co-pay là $682/ngày. Nếu phải nằm viện quá 150 ngày thì Medicare không hỗ trợ gì nữa, bệnh nhân phải trả toàn bộ tiền nằm viện mà không có giới hạn về Maximum Out-of-Pocket (mức giới hạn phải trả cao nhất trong một năm).

Như vậy, nếu một người có Medicare bị bệnh phải nằm viện điều trị quá 150 ngày, bệnh nhân đó phải trả rất nhiều tiền. Đó là chưa kể tới tiền thuốc. Có một số loại thuốc giá rất đắt. Dù có bảo hiểm Medicare Part D, chi trả tới 80% thì tiền co-pay 20% còn lại cũng có thể lên đến cả ngàn đô la mỗi năm.

Bác Sĩ Bùi Đắc Lộc, tại thành phố Westminster, cho hay: “Trong khoảng bốn năm trở lại đây, các hãng bảo hiểm (kể cả Medi-Cal, Medicare và các hãng tư nhân) chỉ cho những loại thuốc thông thường, những thuốc mà họ đã ký hợp đồng với hãng dược với giá thấp. Cái khổ của bác sĩ là mỗi lần kê toa những loại thuốc không có trong danh mục bảo hiểm cho sẵn, là phải viết đơn ‘xin.’ Mà hầu hết là họ từ chối không cho những loại thuốc đặc trị đắt tiền. Trước đây thì không có chuyện này.”

“Trong khi giá bảo hiểm tăng, tiền premium tăng, OPP, deductible đều tăng, thuốc thì lại giới hạn chỉ cho loại thuốc thông thường. Các hãng bảo hiểm ngày càng giàu, tiền lương của tổng giám đốc điều hành (CEO) rất cao, tính bằng hàng chục triệu đô la,” bác sĩ cho biết thêm.

Theo trang web của tổ chức bất vụ lợi PNHP đang đấu tranh để tiến tới hệ thống y tế theo mô hình Single-Payer như Canada, tiết lộ mức lương cao ngất của các CEO hãng bảo hiểm. Cụ thể, hãng bảo hiểm Aetna trả lương cho CEO là $58.7 triệu, hãng Anthem trả lương là $26.4 triệu, United Health Group trả $19.8 triệu (tương đương $117,000/ngày).

Khi đã vào bệnh viện chữa bệnh, sau đó có thể xin miễn nợ, nếu quá khó khăn về tài chính; nhưng đừng bao giờ cố tình phớt lờ không trả medical bill. (Hình: Tâm An/Người Việt)

“Tuy nhiên, tin vui là chúng ta có nhiều chương trình bảo hiểm khác, có thể giúp cho quý vị tránh được cảnh nợ nần trên, mà vẫn bảo đảm được chăm sóc sức khỏe tốt, chẳng hạn như chương trình Medicare Advantage HMO, Medicare Advantage PPO hoặc chương trình Medi-Medi, MediGap,” chị Stephanie Yen Nguyen dẫn chứng.

Khác với Medicare, Medicaid là một chương trình bảo hiểm y tế của chính phủ tiểu bang và một phần của liên bang (riêng ở California, có tên là Medi-Cal) hỗ trợ cho người có thu nhập thấp. Bảo hiểm này gần như bao trả toàn bộ chi phí nằm viện, ngoại trú và tiền thuốc. Nếu có thu nhập cao hơn một chút, có thể tham gia mua bảo hiểm Obamacare (đối với tiểu bang California, bảo hiểm này gọi là Covered California).

Về chọn mua các bảo hiểm tư nhân, các chuyên viên tư vấn bảo hiểm khuyên, ngoài chú trọng tới bảo phí hằng tháng (tiền premium), còn phải xét tới phẩm chất của các chương trình bảo hiểm đó, được thể hiện qua các yếu tố như tiền co-pay, deductible, coinsurance và out-of-pocket expense.

“Có một vị cao niên là khách hàng của tôi, nhờ chọn lựa một chương trình bảo hiểm Medicare Advangage HMO phù hợp, mà ông đã được điều trị tại bệnh viện rất tốt, lại không phải trả đồng nào, mặc dù nằm viện cả tuần với medical bill lên tới hàng trăm ngàn đô la,” chị Stephanie Yen Nguyen nói thêm.

Trở lại trường hợp của chị Hương Trần ở Orlando, Florida, cho hay: “Chỉ vì ham rẻ tiền bảo phí trong khi biết trước mình sẽ sinh năm nay, tôi đã sai lầm khi lựa chọn chương trình bảo hiểm với tiền deductible và out-of-pocket rất cao, lên tới $13,500 cho cả gia đình (family plan).”

Các chương trình bảo hiểm đều rất đa dạng và phức tạp, chỉ có các chuyên gia được đào tạo và có giấy phép hành nghề mới có thể tư vấn. Hầu hết các văn phòng bảo hiểm đều có chuyên viên tư vấn miễn phí, vì thế quý vị đừng ngần ngại tìm cho mình một chuyên viên đáng tin cậy, để giúp quý vị lựa chọn kế hoạch bảo hiểm phù hợp, tránh “tiền mất, tật mang.” (Tâm An)

Nguồn: Báo Người Việt